Por Ricardo Rodríguez, CEO de CABI Economics

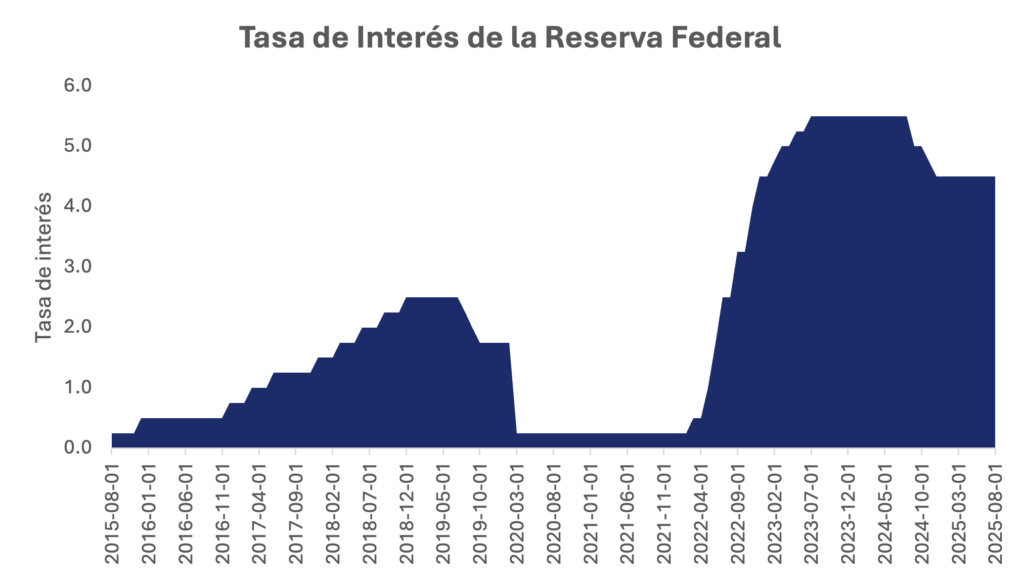

El 17 de septiembre la junta de gobernadores de la Reserva Federal de los Estados Unidos tomará una decisión importante: comenzar a flexibilizar su política monetaria luego de haber permanecido un año en los niveles más altos de la última década y, a pesar de leves reducciones desde agosto 2024, permanece aún en niveles históricamente altos.

La decisión de recortar su tasa de interés en la sesión de septiembre es prácticamente un hecho, el mismo presidente de la Reserva Federal, Jerome Powell, ha sido enfático en este camino, especialmente en su discurso en Jackson Hotel. Sin embargo, a pesar de que el mercado asume que esta reducción en la tasa de interés es un hecho y los principales índices bursátiles, precios de commodities, bonos y demás indicadores han respondido asumiendo esta decisión, aún quedan dos interrogantes importantes: ¿qué tan moderada o fuerte será la reducción en la tasa de interés? Y además, ¿qué camino seguirá la FED luego de esta decisión?

Fuente: Elaboración propia con cifras de la Reserva Federal de St. Louis

Respecto a la primera pregunta, el mercado asume con casi total probabilidad que la Reserva Federal tomará una decisión cauta de reducir su tasa de interés en 25 puntos básicos (es decir, dejándola en un rango de 4.0% a 4.25%). Esto, tomando en cuenta que la inflación permanece alta, significativamente por encima de su meta y con riesgos de continuar al alza en el corto plazo por el impacto de los aranceles establecidos por el gobierno estadounidense. Sin embargo, quedando dos sesiones adicionales en el resto del 2025, el mercado asume que la FED decidirá reducir en 75 puntos básicos su tasa de interés respecto a sus niveles actuales. Es decir, además de la reducción de 25 puntos básicos esperada para septiembre, se asume que habrán decisiones similares en octubre y diciembre, dejando la tasa de interés al cierre del año entre 3.50% y 3.75%.

Lo interesante es que para 2026, el mercado asume que la Reserva Federal continuará reduciendo su tasa de interés hasta llevarla, en diciembre 2026, a 3.0% o incluso una porción importante del mercado esperando que termine en 2.75%. Esto, con el objetivo de impulsar la actividad económica tomando en cuenta que los niveles de desempleo han comenzado a incrementar y algunos otros indicadores económicos reflejan cierta debilidad que pudiera servir de justificación para una política monetaria expansiva por parte de la Reserva Federal.

Lo cierto es que el panorama para el resto de 2025 pareciera claro y conllevará a cierta cautela por parte de la FED, aunque comprendiendo la necesidad de comenzar a flexibilizar su política monetaria (además de la misma presión política que el gobierno estadounidense está realizando para reducir las tasas de interés por la renegociación de deuda que debe realizar en los siguientes meses). Sin embargo, el camino hacia adelante parece menos claro: los impactos de la política arancelaria en la inflación, la evolución de la situación económica en Estados Unidos y especialmente en el consumidor, e incluso el fin del mandato de Jerome Powell en mayo de 2026 y la designación de un nuevo chairman de la Reserva Federal son solo algunos de los aspectos que pudieran definir el camino a seguir el año entrante.

El tema es altamente importante no solamente por el impacto que tiene en la misma economía estadounidense, sino que también existe una alta correlación con la política monetaria de Estados Unidos y la de Guatemala y el resto de la región. Por lo tanto, estar pendiente no solamente a la sesión de la junta de gobernadores de la FED del 17 de septiembre no es solamente importante por la decisión a tomar este día, sino que porque dicha decisión y los reportes a publicar por la institución posteriormente pueden comenzar a trazar señales sobre el futuro monetario de Estados Unidos y, por ende, de países altamente influenciados como es el caso de Guatemala.