Por Paula Achury, Analista CABI

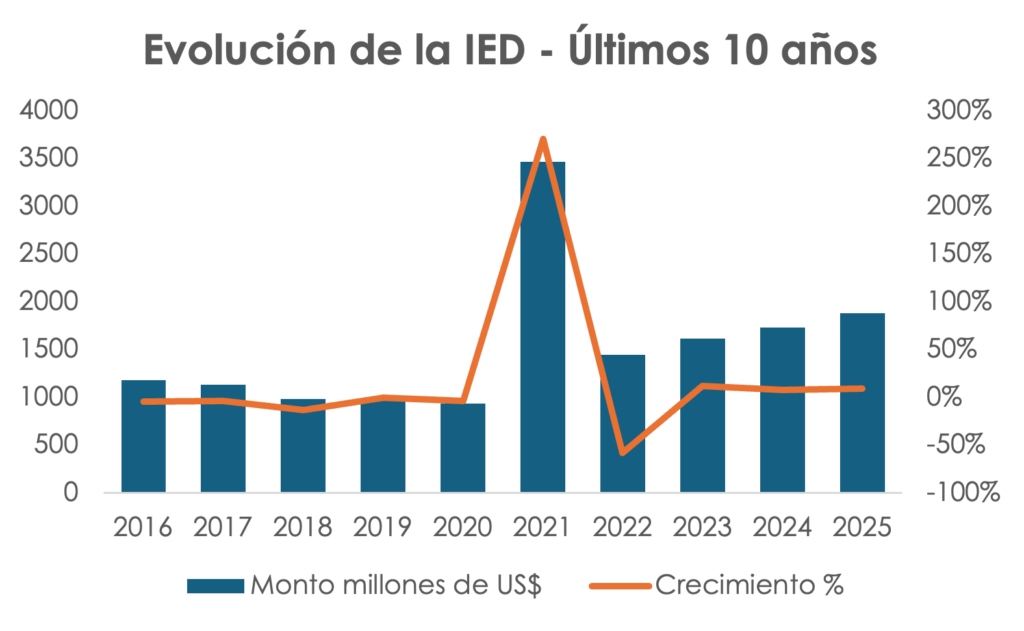

A lo largo de la última década, la Inversión Extranjera Directa (IED) en Guatemala ha mostrado un comportamiento mixto, caracterizado por una relativa estabilidad en sus flujos, episodios puntuales de alta volatilidad y más recientemente, una tendencia de recuperación sostenida. En términos generales, los montos anuales se han mantenido en un rango cercano a US$900 millones a US$1,700 millones, reflejando una capacidad moderada de atracción de capitales en comparación regional.

Un punto de quiebre en la serie se observa en 2021, cuando la IED registra un incremento extraordinario, superando ampliamente los niveles históricos. Sin embargo, este resultado debe interpretarse como un año atípico, explicado principalmente por la adquisición de la empresa de telecomunicaciones TIGO, lo que distorsiona la lectura estructural del comportamiento de la inversión. Excluyendo este evento, la trayectoria de la IED evidencia una dinámica más estable, con crecimientos moderados y sin cambios estructurales abruptos.

Posterior a este pico, la inversión muestra una normalización en 2022, seguida de una recuperación progresiva. Para 2024, Guatemala captó alrededor de US$1,729 millones, con un crecimiento de 7%, mientras que para 2025 se estima un flujo cercano a US$1,881 millones, consolidando una expansión anual de 9%. Esta tendencia refleja una mejora en la percepción de riesgo y un entorno macroeconómico relativamente estable, factores clave en la decisión de los inversionistas.

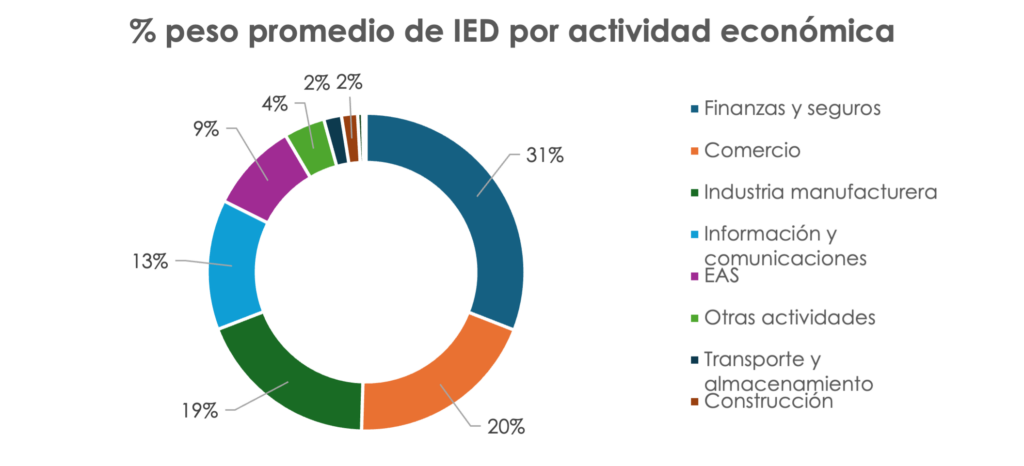

En cuanto a la composición sectorial en 2025, la IED se encuentra altamente concentrada en servicios. El sector de finanzas y seguros lidera con un peso promedio de los últimos 10 años del total de las inversiones de 31%, seguido por comercio (20%) e industria manufacturera (19%), mientras que actividades como información y comunicaciones (13%) también muestran una participación relevante. Este patrón confirma que Guatemala continúa atrayendo inversión principalmente en sectores de servicios y actividades vinculadas al mercado interno, más que en sectores exportadores.

Por el lado del origen de los flujos, la inversión presenta una diversificación moderada. Colombia se posiciona como el principal inversionista con el 21% del total en 2025, seguido por Estados Unidos (17%), Nicaragua (14%) y México (12%). Este comportamiento evidencia una fuerte presencia de capital regional, complementado por inversión tradicional proveniente de economías desarrolladas.

La evolución reciente de la IED en Guatemala muestra un proceso de recuperación tras el shock atípico de 2021, con perspectivas de crecimiento moderado hacia adelante. No obstante, el país aún enfrenta desafíos estructurales, como la baja participación de la IED respecto al PIB y la concentración sectorial, lo que limita su potencial como motor de transformación productiva.