Por Paula Achury, Analista CABI Economics.

En los últimos años, el comercio internacional ha atravesado un proceso de reconfiguración profunda, marcado por la normalización posterior a la pandemia, mayores tensiones geopolíticas, ajustes en las cadenas globales de valor y una creciente incertidumbre en torno a la política comercial. En este contexto, Estados Unidos se mantiene como uno de los principales destinos del comercio mundial, actuando como un mercado estratégico para una amplia gama de productos industriales, agroalimentarios, energéticos y tecnológicos. Su tamaño, capacidad de absorción y rol central en las cadenas productivas regionales y globales hacen que la evolución de su comercio exterior funcione como un indicador clave del pulso de la demanda global, con impactos directos sobre economías exportadoras de América Latina, Asia y Europa.

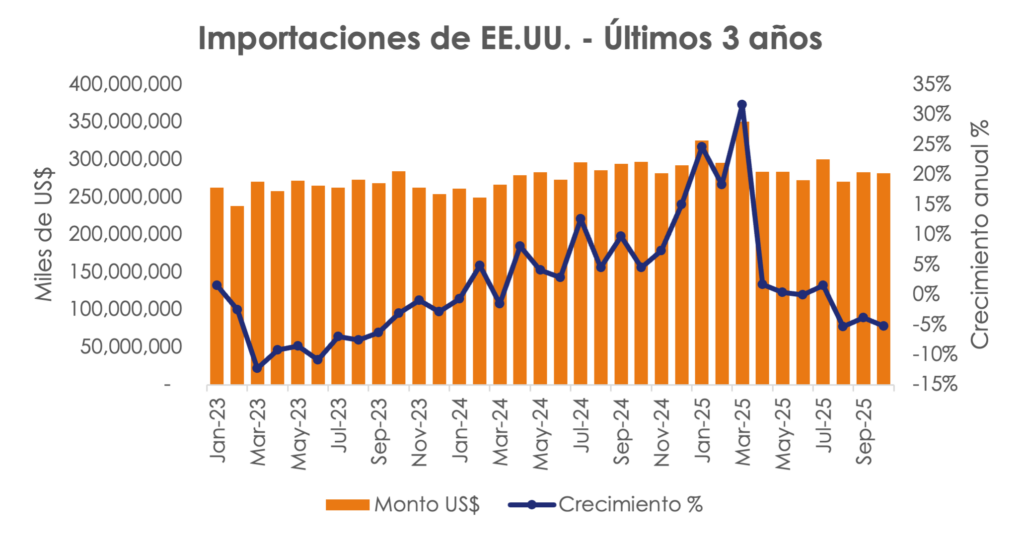

El comportamiento de las importaciones de Estados Unidos en los últimos tres años refleja con claridad estos ajustes estructurales y cíclicos. En términos de montos, las importaciones totales alcanzaron US$3,172,533 miles de millones en 2023, aumentaron a US$3,359,310 miles de millones en 2024 y suman US$2,947,221 miles de millones acumulados hasta octubre de 2025, lo que sugiere un cierre anual todavía robusto, aunque con señales de moderación hacia el segundo semestre.

Durante 2023, las importaciones atravesaron un año de ajuste. Los niveles mensuales se mantuvieron relativamente estables, pero con crecimientos interanuales mayoritariamente negativos, coherentes con la corrección de inventarios, el endurecimiento de la política monetaria y la desaceleración del consumo. Este comportamiento se tradujo en una contracción interanual mundial de -5.8%, destacando la fuerte caída de China (-21.5%), mientras Canadá y México mostraron mayor resiliencia, apoyados en la integración productiva regional.

En 2024, el patrón cambió de forma relevante. Las importaciones entraron en una fase de normalización y recuperación, con un crecimiento acumulado mundial de 5.9%, impulsado por la mejora gradual de la demanda interna y una mayor estabilidad en los flujos comerciales. A nivel estructural, se observó un repunte significativo de proveedores asiáticos alternativos a China: Vietnam creció 19.6%, Taiwán 32.1% y Corea del Sur 13.4%, evidenciando una diversificación sostenida de las cadenas de suministro.

En 2025, hasta octubre, el comportamiento es más mixto. El crecimiento mundial acumulado alcanza 6.4%, pero la dinámica mensual muestra un repunte marcado en el primer trimestre, seguido de una desaceleración posterior. Este aumento inicial responde a compras anticipadas ante la incertidumbre y la preocupación por posibles alzas arancelarias, efecto que comienza a disiparse hacia mediados de año.

Desde el punto de vista estructural, México se consolida como el principal socio comercial, con un peso promedio de 15.2% en los últimos tres años, mientras China reduce su participación a 12.5%. Paralelamente, Vietnam y Taiwán ganan protagonismo, confirmando un cambio estructural en la matriz importadora de Estados Unidos.